Nossa análise sobre o programa

A ideia pode fascinar a muitos, pelo fato de permitir ter um iPhone novinho por menos de R$ 180 por mês. Porém, há alguns detalhes que o consumidor precisa ficar atento, para saber exatamente o que está comprando.

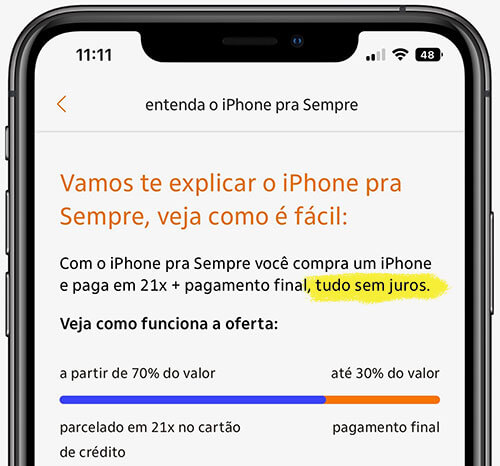

⇢ Sem juros?

O banco fala em “21x sem juros”, mas isso não é bem uma verdade: os juros das parcelas já estão embutidos no preço total, que é o valor a prazo no site da Apple. Se pagasse à vista, teria 10% “de desconto”, que na verdade é justamente os juros que não são cobrados.

No parcelamento você está sempre pagando juros, seja com o Itaú, com a Apple ou com a maioria das lojas do varejo. A historinha do “desconto à vista” é uma das mentiras que o comércio costuma contar.

⇢ Um amassado pode lhe custar caro

Se você amassar, arranhar, trincar a tela ou deixar o aparelho oxidar, será obrigado a ficar com o aparelho e pagar os 30% finais.

⇢ Última parcela alta

Quem se seduz com a parcela mensal pequena só porque “cabe no seu bolso”, talvez não esteja preparado quando vier a última, de uma vez só.

No iPhone SE (que é o modelo com custo menor), a parcela final faz cair na fatura o valor de R$ 847,76, de um supetão só. Você precisa estar preparado para isso.

Ao mesmo tempo, se a ideia não é devolver o aparelho, depois de 21 meses é possível revendê-lo para um parente ou conhecido por um valor acima desses 30% finais.

Neste caso, você comprou um iPhone por 70% do preço, parcelou em 21 vezes e ainda ganha um pouco no final. A grande vantagem dos celulares da Apple é que não desvalorizam muito mais de 50% em 2 anos.

⇢ Preço no varejo

No varejo, muitas vezes é possível comprar o iPhone por um preço mais barato que na Apple.

Por exemplo, o iPhone SE pode ser encontrado por menos do valor do parcelamento (R$ 3.149), sem precisar pagar o saldo restante de 30%. E o aparelho é seu definitivamente.

Claro que neste caso a prestação mensal é maior, porque é em apenas 12x. Mas no final das contas você paga bem menos.

⇢ Nem sempre o iPhone “novo”

O slogan do programa é “você sempre de iPhone novo“, pois a ideia é, a cada 21 meses, você trocar de aparelho pagando 70% do valor.

Claro que você troca por um iPhone novinho, nunca usado. Porém, a frase pode induzir o cliente a imaginar que vai ter sempre o aparelho mais recente, o que não é necessariamente uma verdade.

A não ser que você coordene bem o calendário, é muito provável que no final dos 21 meses o modelo disponível para a troca não seja ainda o novo lançamento daquele ano.

A Apple costuma fazer novos lançamentos em média a cada 12 meses, e se o parcelamento acabar antes, você perderá o timing.

Por exemplo, se você comprou o iPhone 12 Pro em 2020 e o parcelamento acaba em agosto de 2022, você terá que trocar por um iPhone 13 Pro, poucas semanas antes da Apple lançar o 14 Pro. Nesse caso, você irá pagar o preço cheio por um aparelho do ano anterior…

⇢ Não pode trocar antes

O parcelamento é fixo em 21x. Você não pode trocar antes e o Itaú não oferece a possibilidade de adiantar essas parcelas.

Então, caso você compre este ano e queira o novo iPhone do ano que vem, terá que comprar por fora do programa.

⇢ Nem todos gostam de vender

Apesar de ser um bom conselho você mesmo tentar revender o próprio aparelho por um preço melhor, a verdade é que não é todo mundo que gosta ou é bom em encontrar alguém para comprar o seu iPhone usado.

Para muitos, encontrar comprador, usar um sistema de pagamentos confiável e não ser enganado no negócio é um dilema que faz o aparelho ficar guardado em uma gaveta.

Nesses casos, um programa que pega o seu aparelho usado e troca por um novo é a forma mais prática de resolver este problema.

⇢ Para quem já compraria na Apple

Para quem já ia comprar direto na Apple, parcelando em 12x, este programa pode ser vantajoso por cobrar quase mesma coisa, mas parcelar em mais vezes.

A prestação assim fica menor e o custo final muda pouco.

Este são alguns pontos a se considerar quando você estiver pensando se o programa pode ou não valer a pena para você. No final, é você quem deve decidir, de acordo com sua vida financeira e seus costumes de uso.

Claro que o ideal é sempre guardar o dinheiro antes de comprar, para conseguir bons descontos à vista e ter um aparelho quitado sem comprometer os meses futuros.

Mas, se você não tem a grana toda na mão e acha que este novo programa pode ser uma possibilidade, faça bem as contas antes de decidir.