Em março, o perfil WABetaInfo deixou muitos alvoroçados com a notícia de que o WhatsApp tinha planos de trazer para o Brasil o seu sistema de pagamentos entre usuários, direto no aplicativo. Mas já se passaram dois meses e nem sinal ainda da função, que no momento está ativa apenas na Índia.

De fato, se o WhatsApp deseja lidar com moedas e pagamentos no Brasil, vai precisar de autorização do Banco Central (BACEN) para tal.

Enviar dinheiro por mensagens

Na Índia, o WhatsApp implementou um sistema que permite que usuários enviem dinheiro uns aos outros por mensagem, como se fosse uma carteira digital.

Por exemplo, churrascada com o pessoal do escritório, e no final todo mundo racha os gastos. Pelo WhatsApp seria possível enviar por mensagem a sua parte, sem precisar ficar pedindo conta bancária de ninguém.

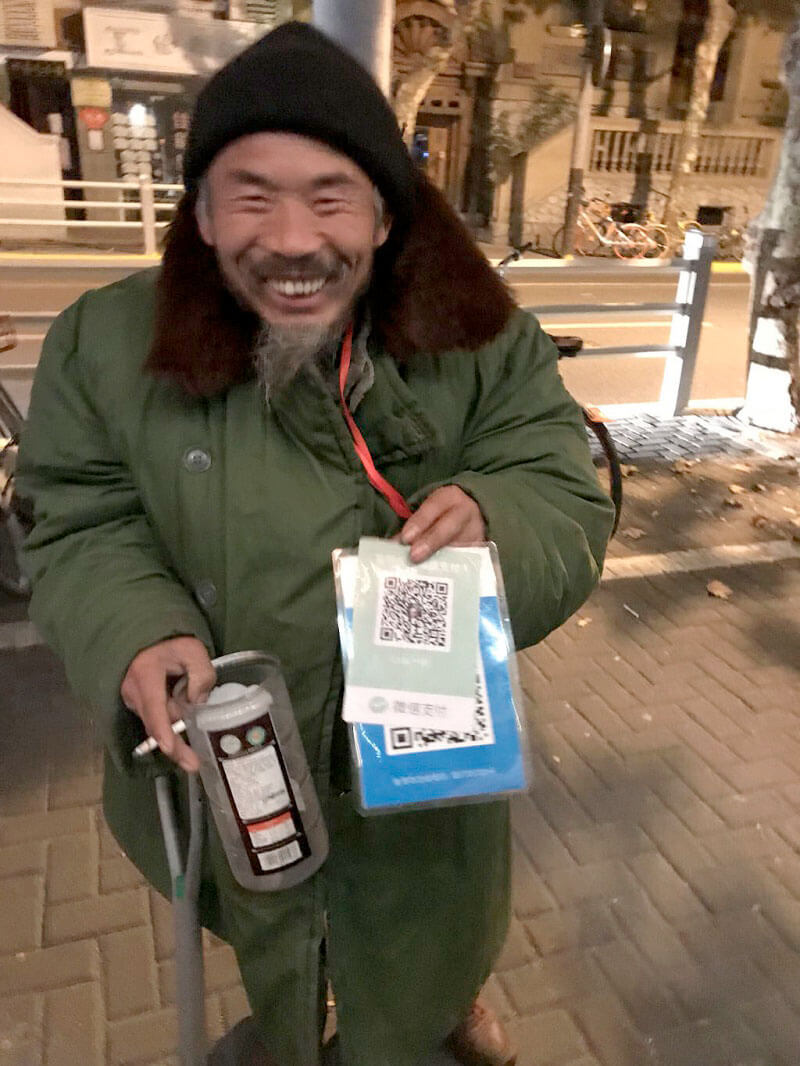

Por mais incrível que este tipo de coisa pareça para alguns, não é nada inédito. Na China, os pagamentos móveis já são uma realidade consolidada. O aplicativo WeChat (equivalente local ao WhatsApp) já aceita pagamentos e é usado largamente por pessoas e pelo comércio, permitindo que o usuário não precise mais andar com dinheiro de papel, ou ter conta em banco. Até mesmo moradores de rua pedem esmolas através de QR code, tamanha é a difusão desta funcionalidade.

Regulamentação no Brasil

Não é por acaso que o Apple Pay Cash (uma solução da maçã para que usuários enviem dinheiro através de mensagens) ainda não funciona no Brasil. Muito além da vontade ou não da Apple trazer o recurso para o país, está a necessidade de regulamentação oficial. E isso nem sempre é fácil e rápido de se conseguir.

O mesmo acontece com o WhatsApp. Para que ele ofereça a função de carteira digital, que virtualmente guarda Reais e permite que eles sejam trocados entre usuários, a empresa ou precisa se associar a uma instituição financeira já estabelecida ou então tornar-se o que o BACEN chama de “arranjo de pagamento”.

Um arranjo de pagamento é o conjunto de regras e procedimentos que disciplina a prestação de determinado serviço de pagamento ao público. Já o serviço de pagamento disciplinado no âmbito do arranjo é o conjunto de atividades que pode envolver aporte e saque de recursos, emissão de instrumento de pagamento, gestão de uma conta que sirva para realizar pagamento, credenciamento para aceitação de um instrumento de pagamento, remessa de fundos, dentre outras listadas no inciso III do art. 6º da Lei 12.865, de 2013.

Isso leva tempo e exige um investimento e esforço especial no país.

Claro que é muito provável que o alto escalão do Facebook (proprietário do WhatsApp) esteja muito interessado nesta lucrativa fatia do mercado brasileiro. O aplicativo de mensagens é dominante no país, e um sistema de pagamentos nele teria penetração quase imediata em grande parte dos usuários, acelerando incrivelmente a adoção de transferências imediatas por aplicativos (que hoje é feito, de forma discreta, com apps como PicPay, PagBank e MercadoPago).

É possível estabelecer no Brasil uma instituição de pagamentos sem a regulamentação do BACEN, desde que o volume de transações seja inferior a 25 milhões em 12 meses. Parece muito, mas com certeza o WhatsApp passaria fácil este número, visto que possui cerca de 120 milhões de usuários ativos mensais no país.

Confiança

A grande pergunta que muitos se fazem é: será seguro?

É notório que o WhatsApp é palco de muitos golpes, além de sequestro de contas através de redirecionamento de chip (SIM swap, que muitas vezes conta com a ajuda de funcionários internos das operadoras).

A empresa até chegou a implementar a verificação por duas etapas no aplicativo, mas não é todo mundo que ativa. De tempos em tempos ele fica pedindo desnecessariamente para o usuário repetir o código, o que aborrece muita gente.

Ainda não há previsão de quando este serviço estará disponível no Brasil. A empresa também está planejando lançar o sistema de pagamentos no México e no Reino Unido.